不動産の売却をお考えの方へ

はじめに

不動産の売却を検討している人にまずは聞いて欲しいことがあります。

早く、高く売りたいのはみんな同じ。

では、「どの会社に依頼したら早く、高く売れるのか?」を考え、インターネットで情報を探してこのサイトにたどり着いた人が多いのではないでしょうか?

正直に言いますと、以下のふたつに注意すればどの会社に依頼してもそんなに大きな違いはありません。

①媒介契約は【一般媒介契約】ではなく、【専属専任媒介契約・専任媒介契約】で媒介契約をすること。

②どことは言いませんが、物件の【囲い込み】する会社はやめましょう。

※物件の囲い込みはスーモの特集ページを参照してください。

スーモの囲い込みの特集ページはこちらをクリック!

まず不動産業界のルールを確認していきます。

不動産業では、お客様から売却の依頼を受けて媒介契約を結んだ場合、【レインズ】というサイト(不動産業者だけが見れるスーモみたいなもの)に登録する義務があります。

レインズへの登録義務違反は、行政処分や業務停止、免許取消しにつながる可能性がある、宅建業法違反となりますので余程の悪徳業者でない限りこのルールを守らなければなりません。

このサイトに登録すると日本全国の不動産業者全員がその物件の情報を見ることができます。私も毎朝必ずレインズを見て新しい物件がでたかどうか確認しています。

ただし、一般媒介契約だけは登録する義務がありませんので業者によってはレインズに登録しないこともあり、その結果その物件が販売されていることを他の不動産業者は知ることができません。

売っていることを知ることができないので他の不動産業者は当然のように販売活動やお客様に提案することもありません。

この理由から①媒介契約は【一般媒介契約】ではなく、【専属専任媒介契約・専任媒介契約】で媒介契約をすることを強く推薦致します。

簡単にではありますが、この3つの媒介契約の違いを述べますね。

■一般媒介契約(レインズ登録の義務無)

複数の不動産業と売却の契約をすることができます。

自己発見取引(売主自身が購入希望者を見つけること)が認められています。

■専任媒介契約(レインズ登録の義務有)

一つの不動産業とだけ売却の契約をすることができます。

自己発見取引が認められています。

締結から7日以内にレインズに登録する義務があり、2週間に1回以上の報告義務があります。

■専属専任媒介契約

一つの不動産業とだけ売却の契約をすることができます。

自己発見取引は認められていません。

締結から5日以内にレインズに登録する義務があり、1週間に1回以上の報告義務があります。

となります。

より詳しくはスーモの特集ページをご覧ください。

一般媒介は複数の業者に依頼できるので早く売れるイメージを持つかもしれませんがそんなことはありません。

レインズに登録されなければ他の業者が知ることはできませんし、逆にレインズに登録さえされれば日本全国の不動産業者が物件の存在を知ることになりますので、日本全国の不動産業者と契約したと同じような意味合いになります。

その意味からも①媒介契約は【一般媒介契約】ではなく、【専属専任媒介契約・専任媒介契約】で媒介契約をすることを強く推薦致します。

もちろん一般媒介契約を結んで、レインズの登録を必ずするように指定することも可能です。

ただ不動産業者側から言わせてもらえれば、一般媒介だと他の業者に売られてしまうと自社には1円も売上がありませんので正直多額のお金をかけて販売活動をすることが難しいのが事実です。

【専属専任媒介契約・専任媒介契約】の場合は、他社が売ったとしても弊社には売主様から仲介手数料をいただけますのでお金をかけて販売活動をすることができます。

レインズに登録されると「登録証明書」が発行されるため、売主は必ず不動産会社からこれを受け取り内容を確認しましょう。

この登録証明書には【登録内容確認URL】と【確認用IDとパスワード】が記載されており、自分の不動産がどのようにレインズに登録されているか売主だけが確認できるようになっています。

確認してレインズに登録されていなかった場合はその業者とは媒介契約の解消をしましょう。

②の囲い込みする会社の判別は正直判別するのは難しいですね。

私は長年この業界にいますので、あぁこの会社はまだやっているなとなんとなく分かりますが正直一般の方には判別は難しいと思います。

そのような業者はレインズに登録していても【申込が入りました】【商談中です】と他者からの案内や商談を断ります。

驚くことに皆さんが知っている大手業者も正直やってると思います(個人談)。

この判別は難しいですが、これだけ覚えておいてください。

弊社は必ずレインズに登録しますし、囲い込みも絶対にしません!

お客様には誠心誠意をもって誠実に対応させていただきます!

他社がどうだとかこうだとかは言っても仕方がありませんので、弊社は誠実に対応することだけ覚えてくれたらこの記事を書いた意味があると思います。

では本題に戻り、売却依頼に進みましょう!

![]()

地域密着だから全てがスピーディーに!

姫路~阪神間エリアの不動産物件(マンション・一戸建て・土地)の売却と査定は、弊社にお任せ下さい。

豊富な不動産ネットワークを使用し、お任せ頂いた不動産をできるだけ高く、スムーズにご売却します。

また弊社での買取もしておりますので、即現金化も可能です! 無料査定!秘密厳守で迅速丁寧にお手伝いいたします。

お気軽にお電話ください。

豊富な不動産ネットワークで販売促進

お預かりした不動産は、近畿レインズ、スーモ、ホームズなどインターネットに即掲載。

その他に折込広告やリーフレットなどで販売促進致します。

また豊富な不動産ネットワークを利用し、条件に合う買主様を探します。

当社での広告活動、広告にかかる費用は「無料」で行っております。

こんな悩みがあればご相談ください

☆不動産をどうやって売却したらいいか分からない

☆不動産を相続したのだけれど固定資産税を払えない

☆早急に現金化したい

☆相続した不動産を売却したい

☆住み替えをしたいが今の家が売れない

☆住宅ローンの返済が苦しい

☆他社の査定価格に納得がいかない

☆共有名義になっている不動産を売りたい

☆借家人が立ち退かない

☆建物に雨漏り・白蟻の害がある

☆売却を近所に知られたくない

☆仲介で売るのか買取で売るのか迷っている

☆どんな会社に任せたいいのかわからない

☆売る前にどんな準備をすればいいのかわからない

☆売ってからの作業は何をすればいいのかわからない

弊社は3つのパターンからベストなご提案を致します。

1.仲介売却(お客様のご希望を最優先し当社自慢の売却力で売却をサポート)

2.買取保証(1~2ヶ月の販売期間内に売却が進まない場合、あらかじめ定めた金額で弊社が買取致します)

3.即金買取(売却をお急ぎの方は当社査定から10日以内に買取)

売却査定の流れ

お電話にてお気軽に売却査定を依頼してください。もちろん無料で秘密厳守いたします。

弊社担当者が現地に赴いてお客様の売却物件の査定をいたします。過去の成約事例や路線価を参考にしながら、できるだけご希望に添えるよう売却額を決定いたします。

売却価格に納得いただけた場合、弊社とお客様との間で媒介契約を交わします。物件によっては弊社がそのまま購入することもあります。

弊社の豊富な不動産ネットワークを利用して、買主様を探していきます。スーモやホームズなどポータルサイト、紙媒体の宣伝活動も同時に行います。物件によってはすぐに見つかる場合もありますし、逆に時間をいただく場合もございます。

広告にかかる費用は「無料」です!

無事買主様が見つかりますと、買主様と売買契約を結び、お金の入金後、引き渡しとなります。

![]()

任意売却もご相談承ります

「任意売却はとにかく早めに」

このままだと住宅ローンを延滞・滞納する恐れがある方、手遅れになる前に早めに相談下さい。

任意売却とは、住宅ローン借入者(債務者)と住宅ローン金融機関(債権者・抵当権者)との合意により、裁判所に申し立てして強制的に売却する「競売」ではなく「任意」で、つまりお互いで話し合い、合意して売却することをいいます。

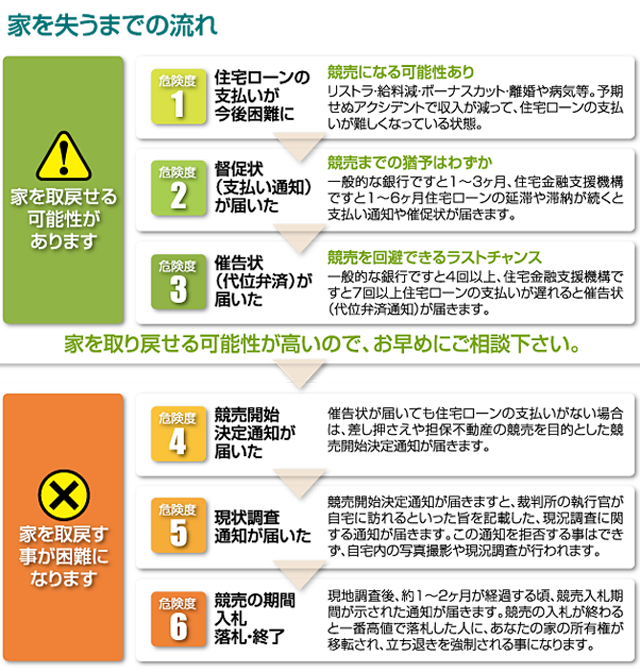

「競売までの流れ」

住宅ローン借入者(債務者)が、ある一定期間に毎月の返済を滞ると債権者(住宅ローン信用保証・債権回収)は裁判所に担保不動産の競売申立を行い、住宅を売却して資金を回収しようとします。

金融機関によって時期は異なりますが、概ね住宅ローン滞納が3~6ケ月続き、なおかつ催告書や督促状が届き、その連絡を放置したままでいると最終的な催告書(最終通告書・期限の利益の喪失予告ともいいます)が届きます。

この書面では明示された期日までに延滞しているローン額と遅延損害金の合計分の支払いが求められ、それが履行(支払い)できない場合は指定された期日をもって「期限の利益喪失」という状態になり、債務者が住宅ローン借入時の金銭消費貸借契約に違反したとみなされます。

この状態になると金融機関は保証委託契約(住宅ローン融資に対する保証)を結んでいる保証会社に対して、融資残高の全額および利息・遅延損害金の合計を請求します。この請求により、保証会社があなたに代わり債権者(銀行など)に一括返済します(代位弁済といいます)。

保証会社は代位弁済費用の回収の為、債務者の不動産を自由に処分させないよう裁判所に競売申し立てを行い、裁判所は強制競売申立書の審査で問題がなければ強制競売の開始決定を発令します。

開始決定が発令されると対象不動産の登記簿には、登記の目的「差押」や「担保不動産競売開始決定」が登記され不動産の取り扱いに制限が入ります。その後不動産の所在地を管轄する地方裁判所から競売開始決定通知書が債務者に届きます。

この段階になると競売の取り下げは困難ですが、実際に競売の入札が始まるまでは任意売却は不可能ではありません。競売の申立人(保証会社など)を説得し、裁判所に対して競売の取り下げ申請をしてもらえれば任意売却のへの道はかろうじて残されることになります。

「少しでも残る債務を減らし、少しでも多く返済するために、一般市場相場での売却(任意売却)を希望する」という旨を保証会社(債権者)に伝え交渉できるかが最大のポイントになります。それを債務者が個人で行うことはほぼ不可能といってよいでしょう。それ故に私たちのような不動産業の協力が不可欠です。

いずれにせよ、こうした状況になる前に任意売却へ動けば苦労はより少なくて済みます。

「任意売却はとにかく早めに」ということを覚えておいてください。

下の図では競売への手続きが進んでいくと同時に家を失う可能性の危険度を表します。

危険度が高ければ高いほど任意売却への可能性が低くなります。そうなる前にまずはご相談ください。

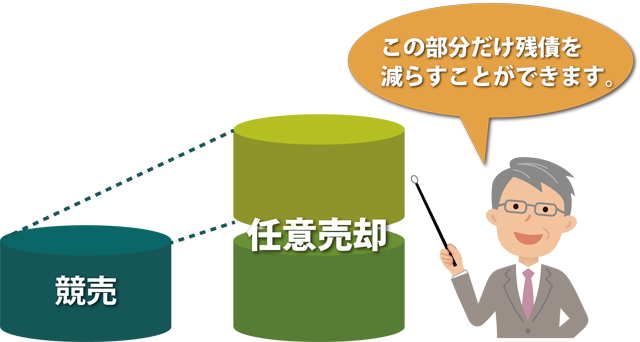

「任売売却と競売の大きな違い」

一番の大きな違いは売却時の価格だと言えます。

競売の場合、市場価格の7割~半額程度の価格で買い叩かれることがあります。

任意売却の場合、一般に売りに出されている不動産と同じ価格で売りに出すことが出来ます。高く売れれば売れるほど残債を減らすことができます。

また、競売になるとインターネット上で債務の内容や住宅内部の写真、住所などが公表され、ご近所にも知れ渡ってしまう可能性があります。

競売は裁判所が主導で動きその執行は強制的となるのに対し、任意売却は債務者が債権者(保証会社など)から同意を得て進めるのである程度の融通が利くというのも大きな違いです。

競売が決まると債務者は自宅に住む権利をなくしてしまうので、強制的に立ち退きを迫られます。もちろん売却額は全て債務者に回収されますので手元にお金が残りません。

任意売却の場合は、債権者との交渉次第では引っ越し費用などを捻出できたり、不動産の引渡日も調整することもできます。

このように競売と任意売却では大きな違いがあり、任意売却を選ばないという理由はほぼありません。

競売の唯一のメリットは、債務者が何もしなくてよい事くらいです。

「任意売却のメリット&デメリット」

メリット

任意売却は競売に比べて、一般市場価格に近い価格で売却可能!

任意売却は競売に比べて、債権者へより多くの返済ができる!(残債務を減らせる)

任意売却は通常の売却と同じ売却だから、住宅ローン破綻とはわからない!

残債務は少額返済や債務免除なども含めて柔軟に対応してもらえる!

任意売却は売却代金の中から引っ越し費用などを捻出してもらえる!

引越時期など,ご家族の事情に合わせて売却可能!

滞納管理費や滞納税金など任意売却の際に精算してもらえる!

デメリット

デメリットと言うデメリットはありません。

「任意売却にかかる費用」

相談料・コンサルタント料などは一切かかりません。

任意売却が成功した時には、弊社は債権者(銀行など)より、仲介手数料として売買価格の3%+6万円+消費税を売却代金の中から配分としていただきます。

例えば、不動産が1000万円で売れた場合

30万円+6万円+消費税で37万8千円が弊社への手数料として差し引かれ、残りの962万円2千円は弊社&債務者と債権者が話し合って処理することになります。

その他の抵当権抹消費用や諸費用も基本的に債権者(銀行など)からいただくことになりますので、

あなた(債務者)からの持出金は原則としてありません。

ただし、売却の為に必要な身分証明書類(住民票や印鑑証明書などご本人しか取得できないもの)の発行費用(数百円程度)や、書類の送料等は別途ご負担が必要です。

売却時にかかる費用一例(基本的に費用は債権者が払う)

①仲介手数料

②抵当権抹消費用

③管理費・修繕積立金(注:その他駐車料金などは認めてもらいにくい)

④引越費用(注:債権者によっては認めない)

⑤残置物処理費用(注:債権者によっては認めない)

⑥後順位の抵当権者の解除費用(はんこ代・ハンツキ代)

⑦差押解除費用(固定資産税などの滞納、高額になると認められない)

⑧競売取り下げ書類作成費用(印紙代は自己負担)

⑨その他の売買契約の行使に必要と認められた費用

などが挙げられます。

この費用はあくまで債権者の好意によるもので、必ず拠出されるというわけではありません。その理由は、本来は任意売却で売買された売却代金はすべて債権者に債務の返済として支払わなければならないのが筋だからです。

そうはいっても、債務者がお金がないから任意売却するわけですから、上記のような費用を拠出しないと売却が進まないので渋々認めるのです。したがって債権者によっては認めていただけない費用もありますので、弊社では債権者ごとに予め確認の上で業務を進めてまいります。

「任意売却成功後、残った残債はどうしたらいいのか?」

競売にしろ任意売却にしろ、売却で賄いきれなかった借金はどうなるのか?

売却によって借金がきれいに片付いた、というのが理想ですが現実にそうなるケースは極めて稀です。立地の良い場所で土地価格の上昇が目覚ましい場合は賄うのは可能かもしれませんが、一般的な場合はそうともいえません。愛着のある自宅を泣く泣く手放したとしても残債が残ってしまうことは覚悟しておくべきです。

では売却で賄いきれなかった残債はどうなるのでしょうか?

競売の場合はその残債は一括で請求されることが一般的です。最悪自己破産や個人再生などの債務整理を余儀なくされます。

任意売却の場合はどうでしょう?【ここが弊社の頑張りどころ!】

あらかじめ債権者(保証会社など)と話し合い債権額を下回ることを合意の上で売却していますので、ここで弊社が間に入っての交渉の余地があります。

まずは債権減額交渉にあたります。

債務者(貴方)の資産と収入を明らかにし、生活しながら返していける返済額にまとまるよう交渉をしていきます。

債権者(銀行など)も債務者(貴方)に無理を強いて全額回収不能になるより、多少の貸し倒れが発生しても回収できる分は回収しておきたいと考えるのが普通です。

それゆえ、この交渉にはそれなりの期待ができるのです。

交渉がまとまれば無理のない範囲で少しづつ返済していってください。現在収入が生活資金ぐらいしかないという状況なら5千円や1万円でも返済していけばよいのです。

任意売却の場合は債権者(銀行など)と交渉できる余地があるので自分でできる範囲で返済していくことが大事ですが、その他にも大きな借金がありどうにも首が回らない状態の場合は最後の選択肢として自己破産や個人再生を選ぶことになります。ここまで来てしまっている場合は任意売却も競売も大きな違いはありませんので、速やかに自己破産等の手続きを弁護士や司法書士に依頼しましょう。

「住宅ローンの支払いに困ったら、まずすること」

まずは借入先に相談を

住宅ローンを1~2ケ月滞納した場合、電話や郵便物などの手段で借り入れ先の金融機関からの督促があります。

この時点でまずはトライしてみるべきことは、

債権者へのリスケジュールの相談です 「滞納しているのに、そんなお願いを受けてくれるのか?」と迷う必要はありません。債権者にしても返済不能になるより、それによって返済が再開されるのならそれに越したことがないからです。

事情を説明し、お詫びの言葉を述べるのは当然とし、誠意をもってお願いしてみましょう。

リスケジュールは返済期間の延長をして月々の返済を減額しますので、支払い総額は変更前より当然のように多くなります。

例えば、

現在毎月10万円の支払をしていてローン期間が10年残っているとします。

その支払を毎月5万円に減らしてもらい、その代わり支払い期間を20年にする。

毎月の支払額が減り、これなら何とか払っていけるかもしれませんね。しかしローン期間を長くしている分利子が増え、総支払額は増えることになります。

リスケジュールは債務そのものを減額、免除することではありません。あくまでも本人様が今後も住宅ローンを返済することに変わりはありません。

「任意売却の流れ」

電話又はメールでまずはご相談ください。

住宅ローンを今後払っていく自信がない!債権者から催告書が届いた!

どうしよう?となったらまずは弊社に連絡ください。

電話はもちろん、昼は仕事で忙しい場合はメールにてご相談ください。

相談は無料です。一人で悩まず、まずはご相談ください。

面談

お電話、メール相談にて任意売却をご理解いただき、実際に進めてみようと思われたら弊社担当者と面談を行います。より詳しい情報をお伺いし、お客様ひとりひとりに最適な計画を提示します。

昼は仕事で時間が取れない、車が無いので来て欲しい、などの場合は訪問面談も可能です。

物件の査定

スムーズな売却は適正な査定から。任意売却を成功させるためにはできるだけ高く、それでいて現実的に買い手が見つかりやすい価格で売り出さなければなりません。

この判断を誤ると金融機関に同意してもらえなかったり、買い手が見つからなかったりします。このようなことがないよう、地域の不動産事情に詳しい経験豊かな担当がお伺いいたします。

債権者との話し合い

貴方に代わって債権者(銀行など)から同意をいただきます。債権者が複数ある場合でも全ての債権者に同意いただけるよう交渉します。

相談者様の依頼で任意売却を行わさせていただく旨のご挨拶から始まり、売却価格の調整はもちろん、競売や差押の取り下げ、残債の返済方法、引っ越し費用の捻出など様々な交渉を行います。必要に応じて弁護士などの専門家と共に対応します。

売却活動

レインズやスーモなどのインターネット広告への登録はもちろん、新聞折込など紙媒体の広告を通じて売却活動を行います。また弊社の豊富な不動産ネットワークを利用し、地域内の業者に依頼し早期に買主を探します。

そのまま住み続けたい方には買戻し・リースバックのご提案も可能です。

任意売却成立

買主が見つかり、債権者の同意を得て契約がまとまれば最後に決済となります。決済時には売主(貴方)、買主、債権者、司法書士、金融機関(借入先)の担当者などが一同に会して物件の所有権移転、抵当権抹消、差押さえの取り下げなどを処理いたします。

任意売却で得られたお金が各債権者へと払われ、残債に対しては債務者(貴方)の生活や収入状況等を考慮した返済計画が練られます。その結果、債務者の負担を減らした金額での分割返済(月額1万円等)が可能になります。場合によっては、大幅な債務圧縮や債務の全額免除が可能になるケースもあります。

まとめ

住宅ローンの不払い、税金の滞納などで家が差押さえられた!

会社から解雇され以降の住宅ローンの支払いが難しい!

などの状況に陥った場合は、悩まず、まずは専門家に相談しましょう。

また催告書等が届いた場合でも諦めないでください。

今まで記事を読んでいただけたら分かる通り、競売が一番悪手となります。

相場より安く不動産を買い叩かれ、売却した金額で残債を払いきれなかったらその残債はそのまま返済を迫られます。最悪のケースは自己破産等に追い込まれます。

任意売却を選択することにより、競売より高く売却できる可能性が高く、また残った借金も債権者との話し合いでなんとかなる可能性があります。

何かあったら、いやその前に

早めに弊社にご相談ください。

![]()

![]()