住宅ローン控除を学ぼう!2026年(令和8年度)版

ここでは最新の住宅ローン控除を説明していきます。

住宅ローン控除とは、

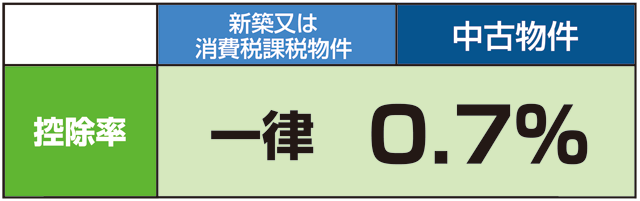

住宅ローンを借りて家を取得(新築・購入・増改築等)すると、各年末ローン残高の0.7%が10年又は13年にわたり所得税と住民税から控除される制度です。

まずは大きな特徴をあげていきます。

まずはこれを覚えよう!!

注目ポイントその①

新築・中古共に控除率は0.7%(年末残高)

◇制度の適用期間は2026年~2030年末の5年間となります。

◇所得上限は2000万円と設定され、年間所得が2000万円を超える人は適用外になります。

注目ポイントその②

【省エネ物件】と【省エネではない物件】では控除期間が異なる

| 省エネ物件 | 省エネではない物件 | |

| 減税期間 | 13年間 | 10年間 |

【省エネ物件】と【省エネではない物件】では【減税期間】が異なります。

【省エネ物件】の場合は【原則13年間】の減税期間

【省エネではない物件】の場合は【10年間】の減税期間

注意:省エネではない新築住宅のみ住宅ローン控除は受けることはできません。購入時に必ず確認してください。

また2028年以降は省エネ基準適合住宅もローン控除対象外となります。

省エネ基準に適合している新築・中古物件は13年間、省エネ基準に適合しない中古物件は10年間、省エネ基準に適合しない新築物件はローン控除を受けることができないということです。

注目ポイントその③

借入限度額が建物の性能・子育て世帯等かによって変わります

■建物の性能

購入する物件が【長期優良住宅・低炭素住宅】【ZEH水準省エネ住宅】【省エネ基準適合住宅】のどれに対応するかによって金額が変わります。

省エネ基準に適合しない新築戸建ては住宅ローン減税を受けることができませんので購入時は注意が必要です。

弊社の新築住宅は全戸住宅性能評価書付きで、省エネ基準に適合しておりますので弊社での購入の場合は問題なく減税を受けることが出来ます。

注目ポイントその④

建てる場所によってはローン控除を受けれない

今回の改正では安全・安心な住まいの実現を目的としており、高い災害リスクのある地域ではこの制度を利用できない場合があります。

■適用除外となる具体的な災害レッドゾーン

- 災害危険区域

- 地すべり防止区域

- 急傾斜地崩壊危険区域

- 土砂災害特別警戒区域

- 浸水被害防止区

■控除対象外となる住宅

- 上記地域内の新築住宅

- 上記区域内での新築未使用住宅(分譲マンション等を含む)

■レッドゾーン内でも控除を受けれる条件

- 以前からその場所に住んでいた場合の再建築

- 住宅の建築確認を受けた時点で、その土地の全部が災害危険区域等に含まれていなかった場合

2026年からの住宅ローン控除を要件を表でまとめましたの見ていきましょう。

| 2026 | 2027 | 2028 | 2029 | 2030 | |||

|---|---|---|---|---|---|---|---|

|

借 入 限 度 額 ・ 控 除 期 間 |

長期優良住宅 ・低炭素住宅 |

新築 | 4,500万円(5,000万円)×13年 | ||||

| 既存 | 3,500万円(4,500万円)×13年 | ||||||

| ZEH水準 省エネ住宅 |

新築 | 3,500万円(4,500万円)×13年 | |||||

| 既存 | 3,500万円(4,500万円)×13年 | ||||||

| 省エネ基準 適合住宅 |

新築 | 2,000万円(3,000万円)×13年 |

―(支援対象外) ただし、2027年末までに建築確認を受けたもの等は 2,000万円×10年 |

||||

| 既存 | 2,000万円(3,000万円)×13年 | ||||||

| その他住宅 | 新築 | ―(支援対象外) | |||||

| 既存 | 2,000万円 ×10年 | ||||||

| 所得要件 | 2,000万円 | ||||||

| 床面積要件 |

40㎡以上 (ただし、所得1,000万円超の者及び子育て世帯等への 上乗せ措置利用者は50㎡以上) |

||||||

| 立地要件 |

(令和10年以降入居分から) 土砂災害等の災害レッドゾーン※の新築住宅は適用対象外 (建替え・既存住宅・リフォームは適用対象) |

||||||

※借入限度額のカッコ内は、子育て世帯等(=「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」)に適用される借入限度額

※買取再販住宅は、新築住宅と同等の支援水準、リフォームの借入限度額・控除期間は、2,000万円、10年

※上記の表のように建物性能、子育て世帯等かによって借入限度額が変わってきます。

上記の表で表している金額は借入限度額となります。

借入限度額?と思う人がいるかもしれませんので簡単に説明しますと、

1億円の認定住宅を購入するとします。購入者は子育て世帯等でない場合4500万円が借入限度額となります。この借入限度額の4500万円の部分だけ住宅ローン控除の対象になるということです。

逆を言えば残りの5500万円の部分は住宅ローン控除の対象にならないということ。具体的に説明すれば、

例:1億円の物件を購入した場合の控除額は

【借入限度額】4500万円X0.7%=年間最大控除額は【31.5万円】となります。

このように住宅の性能・子育て世帯等かによって借入限度額が変わり、控除額に差が出てきます。

2050年のカーボンニュートラル実現に向けた対策が急がれる中で、住宅においても省エネ性能の向上を求め、今回のような優遇措置を図ることにより省エネ住宅の普及を目指した政策といえますね。

最大控除額の早見表

先ほどは借入限度額を説明しました、ここでは10年又は13年間の最大控除額(具体的に控除される金額)を簡単に説明します。

下の図は一般と子育て世帯等に分けております。

先程説明した借入限度額に0.7%を掛けて具体的な金額金額を出し、それに控除期間を掛けて金額を算出しております。

この表はあくまで10年又は13年間の最大控除額の合計であって実際の額と異なることもあります。

| 住宅の性能 | 種別 | 一般借入限度額 | 子育て世帯等 借入限度額 |

|||

|---|---|---|---|---|---|---|

| 長期優良住宅 ・低炭素住宅 |

新築 | 31.5万円X13年=409.5万円 | 35万円X13年=455万円 | |||

| 既存 | 24.5万円X13年=318.5万円 | 31.5万円X13年=409.5万円 | ||||

| ZEH水準 省エネ住宅 |

新築 | 24.5万円X13年=318.5万円 | 35万円X13年=455万円 | >|||

| 既存 | <24.5万円X13年=318.5万円 | 35万円X13年=455万円 | ||||

| 省エネ基準 適合住宅 |

新築 | 14万円X13年=182万円 | 21万円X13年=273万円 | |||

| 既存 | 14万円X13年=182万円 | 21万円X13年=273万円 | ||||

| その他住宅 | 新築 | ―(支援対象外) | ||||

| 既存 | 14万円 ×10年=140万円 | |||||

注目ポイントその⑤

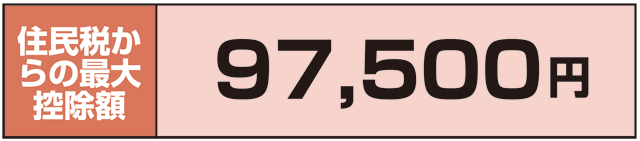

住民税からの控除上限は変わらず

住宅ローン控除は、原則的に自分が支払った所得税から控除される制度ですが、所得税から控除しきれない分は住民税からも一部控除されてきました。

住民税から控除される最大金額が9.75万円/年(前年度課税所得X5%)になります。

言葉だけではイメージしずらいので、具体的な数字で説明してきますね!

まず住宅を買うと

①原則10年間又は13年間税金が返ってくる!

②幾ら返ってくるかと言うと、10年間(13年間)毎年の年末の住宅ローンの残高の0.7%が返ってきます!

を踏まえ、

例えば、その年の住宅ローンの残高が3000万円あった場合

3000万円x0.7%=21万円(原則これが返ってくるお金の最大値)

おおぉ、21万円も返ってくるのか!・・・・・と思いがちですが、ここで注意!

そのままお金が返ってくるわけではありません。

自分の支払った所得税からまずは返ってきます。

まずは自分の給与明細を見てみてください。21万円払ってますか?

正直言いまして、所得税の年間額21万円払っている人は、そんなにはいないと思います。

私の場合ですと、年収はここでは書けませんが、年間13万円位が所得税として納税している額です。独り身なので結構取られてると思います・・・・

私のケースで考えますと 21万円-13万円=8万円足りないですよね。

この様に所得税で足りない場合は、次に翌年の住民税から控除されていきます!

私の場合住民税は年間25万円(独身)近く取られており、所得税で控除しきれなかった8万円丸々返ってくる結果になります。

つまり私の場合ですと、21万円を受け取れ最大の恩恵を受けることができます。

ここで注意が必要で、独身者の私は所得税・住民税共に家庭を持たれている人よりかなり取られています!

では私と同じくらいの給料取得者の場合で所得税を10万円しか納税してない世帯の場合、

21万円-10万円=11万円足りないですよね。

住民税は結構払っているからその足りない11万円丸々住民税から控除されるんじゃないかと思いがちですが、

住民税から帰ってくるお金は上限が決められてまして、その上限額は9万7500円です!

家庭を持たれている人のケースで考えますと、21万円-10万円-9.75万円=

1.25万円足りません。

このように最大の控除を受けることができない家庭もありますので注意が必要です。

このように10年間(13年間)に限り、毎年の住宅ローンの残高の0.7%を上限に、所得税と住民税から控除されることになります。

高額納税者にとってもはもの足りないものと感じるかもしれませんが、私くらいの独身中間層ですと丸々返ってくるイメージですね。

ローン控除は購入する住宅の金額と自分の所得税・住民税にに依存しますのでご自身で計算してみてください。

中古住宅の床面積が緩和されました

床面積が50㎡以上から40㎡以上に緩和されました。

【贈与税】住宅取得資金の贈与税の非課税措置は継続

以前からある制度ですが、適用期間が延長され、2026年12月31日までとなりました。

両親、祖父母などの直系尊属から、住宅取得のための資金を贈与される場合

省エネ等の良質な住宅の場合は、1000万円

一般住宅の場合は、500万円

が非課税となります。

住宅ローン控除の適用を受けるには確定申告が必要です

住宅ローン控除の適用を受けるには、

入居の翌年の3月15日までに税務署に確定申告をしなければなりません。

うーん、難しそう・・・・

でも確定申告しないと住宅ローン控除は受けれませんので、必ず申告してください!

【必要な書類は】

会社員の場合、必要な確定申告書は「確定申告書A」と「住宅借入金等特別控除額の計算明細書」の2つ。税務署に行き、会社員の住宅ローン控除の申告と言えば、すでにセットされている書類が渡されます。

ネットの普及した現在では、国税庁のサイトから確定申告書をダウンロード(PDF印刷)するか、確定申告等作成コーナーで申告書そのものを作成することもできます。ネット上で作成すれば、税額などが自動計算されるので、自宅にネット環境があれば、そのほうがカンタンで便利です。給与所得のみで住宅ローン控除や医療費控除などを行う人向けに、入力が簡易にできるようになっていますので、一度サイトを確認してみるといいでしょう。

【その他用意する書類】

会社員の場合は、確定申告書とは別に、以下の書類が必要となります。

1. 勤務先の源泉徴収票

2. 金融機関等からの住宅ローンの借入金残高証明書(借入の金融機関から送られてきます)

3 土地・建物の登記簿謄本

4. 売買契約書または建築請負契約書

5.マイナンバーの本人確認書類

これらの書類を用意しておけば申告書の記入ができますので必ず用意しましょう。

給与所得者の場合は2年目からは勤務先の年末調整で手続きすればOKです。

なお、控除期間中に転勤で本人が住まなくなった場合、国内での単身赴任で家族がその住宅に居住する場合は、引き続き控除が受けることができます。それ以外の転勤の場合は住宅ローン控除が中断されますが、控除期間中に再入居した場合はその年(その年に賃貸に出していた場合はその翌年)から控除を再開できます。

まとめ

近年、省エネ化の促進によってそれに対応する物件、しない物件に大きな差が出てきています。購入する場合は必ずその部分は確認しましょう。

また災害リスクエリアではこの制度を利用できない場合があるので、そこも必ず確認しましょう。

この制度はかなり大きなお金が返ってくる制度ですので、それだけの確認ミスで一円もお金が返ってこないことも現実的にはあり得ます。契約時に必ず確認しましょう。

適用要件

住宅ローン控除を受けるにあたっていくつかの要件があります。

一般的な売買の人の場合は普通に適用されると思われますが、入居時期や所得によって受けれない場合もありますので注意が必要です。

また新築や中古住宅など種別によって適用要件が変わります。ご注意ください。

【新築の場合】

・基準の省エネ性能を有すること

・住宅の新築・取得後6ケ月以内に入居すること

・居住日以後その年の12月31日まで引き続き居住していること

・家屋の床面積が40㎡以上であること

・床面積の2分の1以上が、専ら自己の居住の用に供されたものであること

・控除を受ける年の合計所得金額が2,000万円以下であること(家屋が40㎡~50㎡未満の場合は1,000万円以下)

・10年以上の住宅ローンを組んでいること

・入居した年以前3年間について、居住用財産の3000万円特別控除や買換え等の課税の特例などを受けていないこと

・入居した年の翌年以後3年以内に、この控除対象家屋とその敷地以外の資産の譲渡に関し、居住用財産の3000万円特別控除や買換え等の課税の特例などを受けていないこと

・入居した年又は翌年について、認定住宅等の特別控除を受けていないこと

・取得の時に生計を一にしており、その取得後も引き続き生計を一にする親族や特別な関係のある者などからの取得及び贈与でないこと

・認定住宅等の場合は、その証明書が必要

一定の省エネ基準を満たさないものについては住宅ローン控除を適用できなくなります。

詳しくは国税庁のHPをご覧ください。

国税庁のHPはこちらをクリック!

【買取再販住宅の場合】

※買取再販住宅とは不動産屋が中古戸建を購入し、一定のリフォームをした後再販売する物件のことです

■以下の要件すべてにあてはまること

・建築後使用されたことがある家屋であること

・昭和57年1月1日以後に建築されたものであること

・昭和57年1月1日より前の家屋については、地震に対する安全性に係る基準に適合すること(この場合はそれを証明する書類が必要となります)

・新築された日から起算して10年を経過したものであること

・個人と取得前2年以内に宅地建物取引業者が取得し、一定の増改築等をした家屋であること

【中古住宅の場合】

■以下の要件すべてにあてはまること

・建築後使用されたことがある家屋であること

・昭和57年1月1日以後に建築されたものであること

・昭和57年1月1日より前の家屋については、地震に対する安全性に係る基準に適合すること(この場合はそれを証明する書類が必要となります)

・認定住宅等の場合は、その証明書が必要

【要耐震改修住宅の場合】

■以下の要件すべてにあてはまること

・建築後使用されたことのある家屋であること

・家屋の取得日までに耐震改修の申請等をすること

・取得の日から6ケ月以内に耐震改修工事を行い居住の用に供すること

・耐震基準に適合し、その証明書があること

注意事項

この記事は作成時の内容であり、将来関係法規の改正がある場合はこの限りではありません。

詳細内容、また確定事項については国税庁HPで必ずご確認下さい。

![]()

![]()