認知症の親で悩んでいる。財産を守る・相続をスムーズに運ぶために。

認知症の財産管理、また詐欺対策に成年後見制度や家族信託を考えてみる

![]()

2024年6月にこんなニュースがありました。

【認知症の高齢者に不動産売買契約を結ばせ、現金1600万円をだまし取ったとして、警視庁は5日、不動産会社経営や4人を準詐欺容疑で逮捕し、発表した。認否は明らかにしていない。

4人は不動産会社「インターネット不動産販売」の従業員で、警視庁は約50人の認知症の高齢者から計約1億3千万円をだまし取ったとみて調べる。】

所謂、認知症の人に高額な不動産契約を進め多大な金銭を騙し取った事件です。高齢化が進んだ現在、よく耳にする事件のひとつと言えます。

同じ不動産業者としては胸の痛む事件です。

私の家も両親が認知症になりましたが、次男が同居していたおかげで詐欺などの事件には巻き込まれませんでしたが、亡くなった後の財産をまとめるのにとても苦労したと兄弟から言われました。どこどこの不動産を所有している、銀行口座はいくつあるか、生命保険は入っているかなどは本人しか把握しておらず、亡くなった後に家を整理しながらひとつづつ見つけていったのと、各会社からの請求や更新、案内の知らせが届いたらそれに対応して見つけていった感じです。

が、生前(認知症になる20年以上前)母から聞いていた土地は契約書も見つからず登記簿に登記していなかったため結局は分からずじまいでした。

一般的に認知症の人は自分が認知症と認めることができず、自分はちゃんとしていると思っており他人が何を言っても聞き入れず、何か言われることに逆上する傾向があると私自身実体験で感じています。

そんな体験をしてきた私も50歳を超え、両親のそのような姿を見てきた身からしたら、自分が認知症になる前に誰かに託すことを本気で考えるようになりました。

ひとつの手段としてはエンディングノートに自分の知る限りの情報を記すこと。

しかしこれには法的拘束力がありません。私には内縁の人がいるのですがあくまでも他人であるので私が亡くなった後の不動産の売却もできませんし、遺産の相続もできません。もちろん生前贈与や公正証書の遺言を残せばそこはクリアできますが、私が認知症になっていればそれもかなわないと思います。その為にも元気なうちに手を施す必要があります。私の場合は後から述べますが、【任意後見制度】又は【家族信託】、【公正証書による遺言状】のどれかになるかなぁと考えています。

と私事で長い文章を書きましたが本題に戻りましょう。

今回の記事は認知症の親で悩んでいる。財産を守る・相続をスムーズに運ぶために。

認知症の財産管理、また詐欺の不動産売買契約締結対策に成年後見人や家族信託を考えてみるをもっと深く見ていきましょう。

まずは成年後見制度を見ていきましょう。

成年後見制度を一言で説明すると、

認知症や精神知的障害など判断能力が低下した人に代わって財産を管理したり、契約(法律行為)をしたりすることができる制度です。

【成年後見制度の主な特徴】

■【成年後見制度を利用した場合、「認知症や精神知的障害などで判断能力が低下した人(成年被後見人)」が一人で結んだ契約は、成年後見人が後から取り消すことができるとなっています。】

■【成年後見人とは「認知症や精神知的障害などで判断能力が低下した人(成年被後見人)」に代わって法律行為を行うことができる人のことを言います。】

■【成年後見制度は、正常な判断能力があるうちは利用できません。】

※成年後見人・成年被後見人と同じような言葉ですが、その違いは【被】の付く人は受ける人と認識して読んでいってください。

今回の事件のような明らかな詐欺事件の場合は成年後見制度を利用する、しないに関わらず後から無効にできますが、お金が全部返ってくるかと言えば微妙です(犯罪者はお金を隠すので)。

このような明らかな詐欺案件は論外として、この制度を利用すれば一般的にほとんどの契約を取り消すことができます。例えば乗らないのに車を買わされたり、使えないのにコンピューターを買わされたりした場合はもちろん取り消しできますし、新聞の勧誘など少額のものも取り消すことができます。 唯一取り消しができないのが日用品の購入と言われています。食料品等は日常生活に欠かせないものなので、成年被後見人ひとりで契約できることになっています。

成年後見制度を利用すれば、成年被後見人が結んだ契約のほとんどは後で取り消しできるようになり、成年被後見人の財産を守ることができます。

法律行為を代理でできるということは、判断能力の低下している成年被後見人の代わりに成年後見人が契約を締結したり、解約したりできます。

例えば、老人ホーム入居の契約や、保険の更新・解約、医療費をはじめとした各種費用の支払い、年金の受給など生活に係る法律行為や財産管理を全て行うことができます。

成年後見制度には大きく分けて【法定後見】と【任意後見】に分かれます。

【法定後見】は既に判断能力が低下している人が受ける制度

認知症や精神障害、知的障害などさまざまな理由で判断能力が低下し、ひとりで法律行為を行うことが不可能もしくは困難な人が受ける制度で、裁判所で成年後見人(その人に変わって法律行為を行う)を選定します。

【任意後見】は今は元気で判断能力に問題がない人が将来的に受ける制度

今は元気で判断能力に問題はないが、将来判断能力が低下した時に備えて、事前に後見人を選んでおきたい人が受ける制度。 まさに私ですね。一般的には財産をたくさん所有している独り者の人がよく利用している制度です。

任意後見制度は判断能力があるうちに申立てをしますが、判断能力が低下した時に初めてその制度が始まります。

任意後見はここではあまり意味はありませんので詳しくは述べません。ここで重要なのが法定後見となります。

もっと詳しく見ていきましょう。

そもそも成年後見人は何をするのか? その大きな役割の3つを見ていきましょう!

①財産管理

②身上監護

③職務内容の報告

②の身上監護は身内であるなら優先して当たり前のことですね。

ちなみに成年後見制度での身上監護とは、成年後見人が成年被後見人の代わりに生活や医療、介護などの契約手続きを行うことを指します。成年後見人が行うのは、対象者の暮らしの維持を目的とした法律行為で、介護や食事の世話など、実際に暮らしを支援する行為は含まれません。

ここで重要になってくるのが①の財産管理です。

成年後見人は本人に代わって本人の財産を適切に管理しなければいけません。その中には色々な契約を締結したり、預貯金の管理をすることによって成年被後見人の財産の利益を保護する役割を負います。

【成年後見人の財産管理の事例】

・預貯金および現金の入出金の管理や口座解約

・不動産の管理や処分

・税金の申告と納税

・年金の申請や受取

・保険金の受取

・契約の締結や取り消し

などがあります。

ここで変な出金があれば、すぐに調べ対応します。成年後見人ならば後でその契約を取り消すことができます。

財産管理を適切にするため、契約を締結・解約したりすることもできます。

ただし・・・・

あくまでも成年被後見人の利益保護の為に行うことが前提で、成年後見人の利益の為に行うことはだめです。

成年後見人を選定するメリットをみていきましょう!

①詐欺や不要な契約の防止・取り消しができる

②預貯金の管理ができ、不審な出金に気付ける

③介護施設と契約ができる

④不動産の処分ができる

⑤相続手続きを進めることができる

⑥保険金の受け取りができる

ではそれぞれ内容を見ていきましょう!

①詐欺や不要な契約の防止・取り消しができる

これがまさに今回の事件のキーポイントと言えますね。

認知症によって判断能力が低下している老人は詐欺のターゲットにされたり、悪徳業者に必要のない物を買わされたりするトラブルに巻き込まれやすくなります。

成年後見人を選任することによって本人に代わって後見人が法律行為を行うため不要な契約を防ぐことができますし、もし本人が契約してしまったとしても後で取り消すことができます。

②預貯金の管理ができ、不審な出金に気付ける

預貯金も認知症によって自分の口座が分からなくなったりすることによる長年の放置により口座が凍結されることもあります。

成年後見人は成年被後見人の預貯金の管理権限がありますので成年被後見人に代わり入出金や支払いをしたりすることができ、また長年放置の口座凍結も防ぎます。

また被後見人が不要な物にお金を払っていたり(通販での定期購買、不要な保険等)も早期に気付くことができますし、変な使い込みも防ぐことができます。

③介護施設と契約ができる

被後見人が自分の体・心の異常に気付き介護施設に入居したいとしても、認知症が進んでいれば契約をすることができません。

成年後見人は本人に代わって法律行為を行うことができるので介護施設との契約を締結することができます。

④不動産の処分ができる

これも上記の介護施設の契約と同じで、後見人は被後見人に代わって契約行為ができますので不動産売却の契約締結ももちろんできます。

ただし居住用不動産を売却する場合は家庭裁判所の許可を取る必要があるので注意が必要です。

⑤相続手続きを進めることができる

判断能力の低下している被後見人が相続人となる場合、遺産分割協議において不利な内容で協議が進んでしまうかもしれません。

後見人が被後見人に代わり協議に参加し、不利にならない協議を進めることができます。

⑥保険金の受け取りができる

判断能力の低下している被後見人が保険金の受取人になっても、手続きを進めることができません。これは上記の遺産協議と同じですね。

被後見人に代わって後見人が保険期の請求・受取りをすることができます。

では、逆に成年後見人にのデメリットを見ていきましょう!

①判断能力の診断書の取得が難しいケースも

②後見を申し立てると取り下げられない

③成年後見人に報酬を払う必要がある

④親族間でトラブルになることもある

①判断能力の診断書の取得が難しいケースも

成年後見人を選任する場合、家庭裁判所に申し立てを行い、そこに必要書類を提出する必要があります。

法務局や役所でもらう書類は特に問題はないですが、私個人的な考えですが医者の診断書が一番の取得ネックになるのではないかと思います。

認知症になっている人は自分が認知症であるのを認識できず、素直に病院で診断を受けるのを嫌がるばかりか自分が辱められていると感じ怒りと共に拒絶の反応を示したりします。

こんな事を言うのもなんですが、違う診療目的で病院に連れて行き判断力テストを受けさせるのがベストな選択かもしれませんね。

私の父親は昭和の男でしたので意地でも病院には行かない人でした。家の屋根のペンキ塗り中落下し首の骨が折れても病院に行かず、夜中に症状が悪化し救急車で運ばれた程でした。

その父も認知症が進み、時に体の異常から入院を経験をしました。今考えるとその入院中に判断能力のテストを受けさせ後見制度を利用しておけばよかったかなと今更ながら思います。

②後見を申し立てると取り下げられない

これは後見人案件を多数扱う司法書士に聞いた話ですが、一度後見人の申し立てをするとそれを取り下げるには裁判所の許可が必要となりますが、実際は事実上取り下げできないそうです。

もしも話で極端な話をしますが、これから先医療が革新的に進歩し認知症治療薬の開発が成功したとします。その薬のおかげで後見制度を利用している被後見人が正常な判断ができるようになったとしてもこの制度を取り下げることができない場合、後見人の同意がなければ日常品以外の契約行為ができないということです。

かなり極端な例え話なので、その認知薬の有効性が実証された未来なら法改正があり、取り消すことができるかもしれませんね。

現況ではまず取り消す事ができませんので、一度被後見人になると死ぬまで被後見人というの今の現状です。

国が違い、法律の内容も違うかもしれませんが、数年前にアメリカの歌手ブリトニー・スピアーズさんが成年被後見人から解除されたニュースが世界中で報道されました。内容も内容(詳しく知りたい方はググってください)ですし、セレブの、しかもアメリカの裁判だけにこれはすごくレアなケースかなと思います。

③成年後見人に報酬を払う必要がある

成年後見人になれるのは親族のみと思われている方もいると思いますが実際は違います。

弁護士、司法書士、社会福祉士など法律や福祉の専門家、親族の他に地域の市民、また複数人や法人でも成年後見人になることができます。 成年被後見人の財産を管理するのに信用できる人から選ばれます。

親族がなる場合は無報酬となる場合が多いですが、専門家がなる場合にはもちろん報酬が発生します。管理財産の金額によって異なりますが、毎月数万円の報酬が専門家に支払われます。

成年後見制度は一度結ぶと成年被後見人が亡くなるまで継続しますので、トータルでかなりの出費になることもひとつのデメリットと言えます。

なぜ親族がならずお金のかかる専門家に任せる必要があるのか?と思われる方は多いのではないでしょうか?そこにはいくつかの理由もあります。

ひとつには親族ではない専門家がなることにより、親族間の感情的な対立や財産争いが起きないこと。第三者であるがゆえに公正な財産管理が行われ、また身上監護が可能と言えます。

専門性故の安心感もあると言えます。

また私のように親から離れて暮らしている場合、適切な財産管理を行うことが難しいというのも挙げられます。実家に送られてくる色々な支払いの対応も難しいですし、不審な支出があった場合でもすぐには駆け付けられず、どうしても後手後手となることでしょう。

財産が多い家庭においては、専門家に任せる方が問題が起きにくく、起きた場合でも解決がスムーズに進むこともあり、専門家に任せる方が無難と言えるかもしれません。

④親族間でトラブルになることもある

親族が成年後見人になった場合、お金の使い込みなどの不祥事が実際にはあります。

そうした事例もあり、どうしても親族から疑いの目を向けられ、そこからトラブルになるケースがあります。

もちろん親族間で全ての財産をオープンにして皆で管理すれば問題は起きませんが、実際はそうはいきません。

ここでまた私事になりますが、先に述べましたが私の場合、次男が痴呆症の親と同居して面倒を見てくれました。私は地元から離れた県外に住んでいますので親と同居はできませんでしたので次男に全て任せることになりました。もう親は亡くなりましたが痴呆症になってから亡くなるまでの間の次男の苦労も他の兄弟から聞いて知っていましたし、親の面倒を見ていない私から、痴呆症の親の面倒を見てくれている次男に対して親の財産がいくらあるかとか、まず聞くことはできません。正直次男の性格から財産はいくらかは使っていたとも思いますがそれも含めて親の面倒を見てくれたことに感謝こそすれ、財産に関して何も言うとこはありませんでした。私の場合は財産が大きくなかったというのもひとつの理由かもしれません。

ただ、高額な財産を所有している家庭の場合はトラブルになる可能性は大いにあると思います。

成年後見制度の申立ての仕方、成年後見人になれる人、必要書類、費用等を見ていきましょう!

成年後見人の申立ての仕方

申立人が成年後見人を選任する場合、家庭裁判所に申し立てを行わなけばいけません。

申立人は法律で決められており、本人または本人の四親等以内の親族(配偶者、子、孫、両親、兄弟姉妹、従兄弟、甥、姪など)となります。

必要書類を提出後、家庭裁判所で審査が行われ、申立人との面談、本人(成年被後見人)との面談を行い、その調査結果を踏まえて判断能力を判断し、成年後見人の選任が行われます。判断能力に応じて成年後見人・保佐人・補助人が選ばれます。

少しだけ説明すると

成年後見人と保佐人は成年被後見人と被保佐人が結んだ不動産関係の契約のほとんどは後で取り消しできます。

補助人は被補助人が結んだ契約のほとんどは後で取り消しできません。一部の重要な行為について裁判所で判断されたものだけ後で取り消しができます。

申し立てをしてから成年後見人の選任まで1~2ケ月程時間がかかります。

選任後は本人(被後見人)の財産の調査、財産目録の作成・家庭裁判所への提出があり、その後は原則年1回の内容報告をします。

■家庭裁判所に申し立てする前に相談する窓口はたくさんあります。成年後見制度をお考えの場合は以下の窓口にまずは相談してみましょう。

【相談窓口】

市区町村の相談窓口、相談支援専門員、地域包括支援センター、権利擁護センター、社会福祉協議会、成年後見センター、成年後見制度に関わっている社会福祉士・司法書士・弁護士の団体など

(明石市の場合)

明石市後見支援センター

明石市貴崎1丁目-13 明石市立総合福祉センター内

TEL:078-924-9151

成年後見人になれる人は

成年後見人になるのに特別な資格は必要ありません。

この制度の目的である成年被後見人の保護を行うにあたって、民法847条によれば以下に当てはまる人は後見人になることができないと定義されています。

・未成年者

・破産者

・過去に成年後見人等に選任されていたが、家庭裁判所から解任された者

・行方不明者

必要書類

・診断書(家庭裁判所指定の診断書)・・・医者から取得

・登記されていないことの証明書・・・法務局

・不動産などの登記事項証明書・・・法務局

・戸籍・住民票、固定資産評価証明書・・・役場

・預貯金・有価証券などの証明書・・・金融機関・証券会社等

費用

・役所や法務居から取得する書類代金:実費

・収入印紙:3400円

・郵便切手:3000~5000円(事前に家庭裁判所で確認要)

・場合によって家庭裁判所が必要としたする鑑定書:10~20万円

家族信託とは

近年、高齢化社会を迎え認知症になったらどうしよう?と私のように考える人が増えています。

先程述べた成年後見制度は自分が認知症にならないと受けれない制度ですが、任意後見制度は自分の判断が正常なうちから申立て、将来認知症になった時に始まる制度ではありますが裁判所に申立てをしなければいけませんし、手続きが面倒臭い、時間が取られるのも嫌だなぁという人が多くいます。

そんな中注目を集めているのが【家族信託】です。

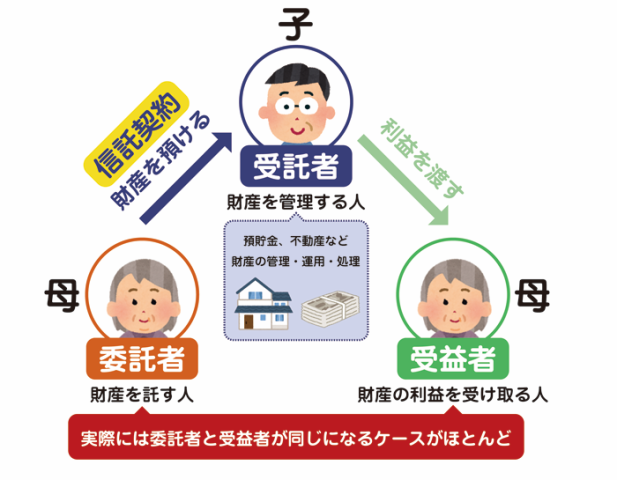

【家族信託】とは、

委任者兼受益者(財産を預ける人 例:母)が、受託者(財産を預かる人 例:子)に、自己の財産を信じて託すことを言います。

財産を預かった受託者は、委任者兼受益者の為に預かった財産を管理、運用、処分します。

もっと分かり易く言えば、

資産を持つ母が老後に介護が必要になった時・認知症になった時に備えて、保有する不動産・預貯金等の資産を信頼できる家族に託し、その管理・処分を任せる仕組みです。いわば、「家族の家族による家族のための信託(財産管理)」と言えます。

ふむふむ、ここだけ読むと成年後見制度の財産の管理と同じ感じがしますね。

家族信託の例

判断能力が少し低下してきた母と子との間で信託契約を締結します。

その後、母(委任者兼受益者)に代わって、子(受託者)が、本人名義の預貯金や不動産を管理、運用、処分します。

信託期間は、信託契約締結時から母が亡くなるまでとします。

その後、信託期間中に、認知症等により母の判断能力が無くなってしまった場合でも、受託者である子が、母の預貯金や不動産を管理、運用、処分し続けることができます。

母が亡くなると信託契約は終了し、受託者である子が管理してきた母の財産(遺産)は、相続人や母が信託契約の中で指定した方等に承継されます。

家族信託は一言で言えば、【財産管理の一手法】です。

【成年後見制度の財産の管理】も【家族信託の財産の管理】もそれぞれ財産管理の一手法であり、親の財産管理を子に任せるという意味では同じであると言えます。

では成年後見制度と同じ内容であるのに、家族信託はどこが違うのか?を見ていきましょう!

家族信託のイメージ図

■委託者:

財産管理をお願いする人

財産管理する方法や指針等を決定する権限を持ち、受託者の選任・解任の権利も有しています。

■受託者:

委託者から財産の管理を任された人

財産管理に多くの権利を有する一方、善管注意義務・忠義義務・分別管理義務などの義務を負います。

■受益者:

財産管理によって生まれた利益を得る人

委託者が受託者となることが一般的ですが、委託者の意向で家族数人に設定することもできます。

成年後見制度と家族信託の違いを見ていきましょう!またその違いはメリットとなっています。

①裁判所の関与がない

②認知症になる前から委託できる

③財産管理しやすい

④配偶者の認知症対策にも活用できる

⑤相続時の遺族のトラブルを防げる

⑥共有不動産の相続問題を予防できる

⑦家族なので毎月の報酬も発生しないケースも

①裁判所の関与がない

成年後見制度では必ず家庭裁判所に申し立て承認を得る必要がありましたが、家族信託の場合は委託者と受託者が契約を締結するだけで承認となります。

裁判所が一切関与していないので、制限等がなく自由度が高いのが特徴です。

②認知症になる前から委託できる

成年後見制度では判断能力が無くなってからスタートとなりますが、家族信託の場合、信託者が健康で判断能力のある段階からスタートすることができます。

※任意後見制度はこちらに近いと言えますが、任意後見制度では成年被後見人が判断能力が無くなってからスタートしますが、家族信託の場合は委託者が健康な時から財産管理等ができるのが大きな違いです。また任意後見制度は裁判所が入りますのでかなり制約が付されることとなります。

委託者が元気で判断能力があるうちに本人の指示に基づいて財産管理が行われ、本人が判断能力を喪失した後は、生前の本人の意向に沿った財産管理がスムーズに実行できるといえます。

③財産管理がしやすい

後見人制度では裁判所が入ることにより財産管理の自由度も制限されますが、家族信託の場合は基本的に制約なく財産管理を行うことができます。例えば居住用の不動産を売却する場合、後見人制度の場合必ず裁判所の許可が必要となりますが、家族信託の場合は自由に売却することができます。

資産の積極的な活用や生前贈与、相続税対策も家族信託の場合はできます。

また契約内容にも自由度があり、家族間で予め色々と決めておくこともできます。例えば、特定の財産を売る場合、親族間の半分以上の同意が必要であるとか、将来相続で親族間で揉めた場合は受託者にその判断を一任するなど、色々な制限、取り決めをするこができるのも家族信託の強みと言えます。

少し話はそれますが、家族信託と遺言書の関係を補足しておきます。

委託者(母)が亡くなった場合で母が遺言書を残していたとします。遺言書と家族信託のどちらが優先されると思いますか?

答えは家族信託です。

家族信託は特定の財産にのみ適用されます。信託契約を締結する時に契約書に信託財産の内容を記載します。信託契約により信託財産とした財産は、本人名義の財産ではなく、受託者名義の信託財産となります。そのため、信託された財産は、本人の財産ではないため、遺言の対象外の財産となります。遺言の効力は信託財産に及ばず、家族信託が優先することになります。

これは、信託契約作成前に作った遺言でも、信託契約作成後に作った遺言でも同じ扱いです。

例えば、「自宅を信託し、信託終了後は長男が取得する」という信託契約と「自宅を次男が相続する」という遺言があった場合、その作成の順序に関わらず、信託契約が優先され長男が自宅を取得することになります。ただし、信託契約に記されていない遺産については遺言書通りの扱いとなります。

この観点から、全財産を信託契約しておけば、遺言書の代わりとして使うこともできますし、その効力もあると言えます。実際家族信託を遺言書の替わりとして作成する人が増えています。

④配偶者の認知症対策にも活用できる

自由度の高い家族信託は色々なことを想定して契約書を作ることが出来ます。

例えば、

委託者兼受益者(父)、配偶者(母)、受託者(長男)がいた場合

委託者兼受益者(父)が亡くなった時に配偶者(母)が既に認知症を患っていて判断能力がなければ、相続後の財産管理ができないリスクが発生します。

その母は老人ホームに入っていれば、月々の老人ホームの費用やその他医療費もかかりますが、本人は判断能力がないのでそれらの支払い、また老人ホームの更新契約等もできない可能性があります。そうなると、先程述べた成年後見制度を利用し、成年後見人を選任するようにしなけらばならないかもしれません。

そこで家族信託の出番です。

家族信託の契約内容に、「委託者(父)が亡くなったら受益者は妻に変更する」と定めておけば、受益者は配偶者(母)となり、配偶者(母)の為に受託者(長男)は財産を使用することが可能になります。

※家族信託は成年後見制度と違い、委託者の死亡が必ずしも家族信託の終了とはなりません。契約内容の中に、委託者死亡時は配偶者を委託者に変更するなどの文言を入れておけばその権利は配偶者へ移行されます。

⑤相続時の遺族のトラブルを防げる

先程も述べましたが、家族信託は遺言書に優先し、また遺言書の替わりとなります。

契約書の中に予め財産分与のことを記載しておけば、委託者が亡くなった時に遺産分割協議が不要になり、遺族間でのトラブルを防ぐことができます。

一般の遺産分割協議では相続人全員で話し合い、何を相続するかで揉めることがあります。財産が多ければ多いいほど、また遺族間の中が悪ければ悪い程揉めることになります。

また、遺族の中に認知症の人がいれば遺産分割協議はスムーズに進みません。

家族信託で財産について記載しておけば、このような相続トラブルはなくなるでしょう。

注)ただし注意が必要で、委託者、受託者だけで契約内容を決めるのではなく家族全員で契約内容を決めるようにしましょう。後で聞いていなかった、知らないとなっては揉める原因になります。

注)家族信託を締結していても、相続の遺留分を請求されることがあるかもしれません。この記事を書いている2024年現在ではまだ最高裁判所の判例はありませんが、上記のように家族信託の内容を聞いていない遺族の人がいた場合遺留分の請求をされることは現実的に起こりえます。

⑥共有不動産の相続問題を予防できる

【ケース①】

父が亡くなり実家を3人の子供が相続した場合

被相続人:父

相続人:長男・次男・長女

家族信託をしていない場合、実家の売却は相続人3人全員の同意がないとできません。

父が亡くなった後、長男がその家に住みたいとなった場合、その不動産を売却して現金化することができません。このような場合、ある計算式を使って実家の価値を算出し、実家を長男が相続、次男・長女は算出された実家の金額の3分の1づつを相続として受け取ることになります

。 しかしこの算出された価格は実勢価格(実際にその時に取引されている価格)より低く算出される傾向にあり、他の2人から文句が出ることが実際あります。

例として実家が、

9000万円の実勢価格だとして、路線価などから算出される金額が6000万円だとしたら、仲の良い兄弟なら6000万円の法定相続分の3分の1の2000万円でいいよとなるかもしれませんが、仲の悪い兄弟の場合は実勢価格の3分の1の3000万円を払いなさいよ!といってくることが実際にあります。

払うお金が無いのなら実家を売ってお金を三等分にしなさいよ!と。

そうなってくると長男は家を売りたくないので不動産の売却に同意せず勝手に住み続けたりし、実家を売ることができず塩づけ状態になる可能性があります。その後最終的には裁判にまで発展するかもしれません。

兄弟間の仲が悪ければ悪い程このようなトラブルが生まれる可能性があります。

このようなトラブルを予防する為にも、家族信託を締結し、契約書に実家の相続に関することを入れておけば残された兄弟間の争いも防止することができるでしょう。

親もバカではありません。自分の子供に優劣は付けないかもしれませんが受託者として指名するということはその受託者には親の信頼を勝ち取るなにかがあるということでしょう。

もし仮に次男が受託者だとしたら、次男は他の2人の同意が無くても実家を売ることができるので、実家を売って三等分に分配することもできます。

【ケース②】

上記の例を引き続き使います。

子供3人のうち、受託者以外の者が認知症になっていた場合を見てみましょう。

長男(受託者)・次男・長女(認知症)

家族信託をしていなければ、父の死後、長女の同意が得られませんので実家を売却することができません。

相続開始してから、成年後見制度を利用し長女に成年後見人をつけるとようやく実家の売却ができるようになります。

家族信託をしていると、長女が認知症でも長男(受託者)は何の制限も受けず自宅の売却をすることができ、売却金額を三分の一づつ分割することができます。

⑦家族なので毎月の報酬も発生しない

後見人制度では、外部の専門家を成年後見人にすると毎月の報酬が発生しましたが、家族信託の場合は親族が行う為、一般的には報酬は発生しません。

信託業務になりますので信託業法が適用され、弁護士や司法書士などの士業の人は受託者にはなれないよう法律で決まっています。その士業の人が信託業に関する免許を持っていればなることはできますが一般的に持っている人はほとんどいません。

もちろん家族間で話し合い受託者に報酬を払うのも問題はありません。その場合の注意点としては、その報酬が雑所得として扱われますので、年間20万円以上の場合は確定申告が必要になります。また契約書にも報酬額を定めておく必要があります。

家族信託のデメリットを見ていきましょう!

①契約の取り消し権がない

②身上監護権がない

③委託者(祖父母・両親)に契約の同意が取りにくい

①契約の取り消し権が無い

成年後見人制度では、成年被後見人が締結した契約のほとんどを後で成年後見人が取り消しできますが、家族信託はそのような権利がありません。

新聞の勧誘や、訪問セールスでのリフォーム工事などの契約を後で取り消することができません。

遠方に離れて暮らしてい場合は、成年後見制度の方が安心かもしれません。

②身上監護権がない

家族信託はあくまでも財産管理の制度となっているので、成年後見制度と違い身上監護権がありません。

将来委託者(父)が認知症になった場合、親が介護施設に入居する場合、受託者(子)が親の代理で入居契約をすることができません。

③委託者(祖父母・両親)に契約の同意が取りにくい

一般的に委託者は祖父母や両親がなると思いますが、その委託者からの契約の同意が取りにくいということがあります。

委託者からしたら財産が受託者名義に変わるので受託者が財産を使ってしまう、不動産の場合は不動産を売却されてしまうという可能性が0%ではありませんのでその懸念があります。もちろん家族信託の基本は委託者の意向に沿う事が大前提ですが、判断能力が低下していく過程では分かりにくものです。

また自分の財産を受託者に知られたくないというのもあるでしょう。

そのような経緯から委託者から同意が得られないケースもあります。

家族信託の手続き

①信託契約を締結する

委託者・受託者・受益者で信託内容を決め、契約書を作成し締結します。

内容に関しては自由に決めても問題ありませんが、最低限の内容は必ず記載すること。

・信託の目的

・信託財産の範囲

・財産の管理方法や処分権限の範囲

・委託者・受託者・受益者の記載&記名押印

・信託の終了事由

②信託口口座を開設する

受託者には自分の財産と信託財産を分けて管理する義務・分別管理義務がある為、個人口座とは別に信託用の口座を開設する必要があります。

③信託登記を行なう

信託財産が不動産の場合、信託財産であることを公示する為に法的に登記する義務があります。名義人を委託者から受託者に変更する【所有権の移転登記】と委託物件であることを表す【委託登記】を行ないます。

この登記時には登録免許税を払う必要がありますが、委託者が亡くなってその不動産を相続人が相続する時には登録免許税を払う必要はありません。税の2重払いになりますもんね。

相続の登録免許税についてはこちらをクリック!

④信託財産の管理・運用の開始

ここまで手続きが進んだら委託者の意向に沿って受託者の信託財産の管理・運用が始まります。

受託者になれる人は

家族信託の受託者になるには特別な資格は必要ありません。

自分の財産を託す訳ですから信頼を置ける人になるはずで、実際は子供など親族がなります。

唯一受託者になれないのは、【未成年者】となります。

必要書類

公正証書にしない場合:

・家族信託契約書

契約書内容は特別の定めが設けられていないので方式や書式は基本的に自由です。

必ずしも公正証書にする必要はなく、最悪口約束でも契約事項は成立しますが、改ざんを含め、後々のトラブルを回避するためにも公正証書で作成した方が良いでしょう。

公正証書にする場合:

・戸籍謄本(委託者・受託者・受益者)・・・役場

・印鑑証明(委託者・受託者)・・・役場

・固定資産評価証明書・・・役場

・不動産などの登記事項証明書(不動産がある場合)・・・法務局

費用

公正証書にしない、不動産を信託しない場合:

・契約書だけなのでほぼ0円

公正証書にする場合:

・役所や法務居から取得する書類代金:実費

・収入印紙代:200円

・登録免許税(不動産がある場合):不動産の価値による

登録免許税の計算はこちらの記事をご覧ください。

・公正証書作成代(行政書士・司法書士・弁護士など):信託財産の額によって異なる(数万円~数十万円)

契約書の作成から公正証書の作成まで専門家に依頼する場合:

信託財産の額、依頼する会社によって異なる。全て合わせると委託財産額の1%になることもあると言われています。

ここまで成年後見制度と家族信託を見てきました。

認知症というのは誰にでも起こりうる病です。またその症状は本人自身にも自覚できない困った病気です。

認知症の親の介護をしたことがない人はその介護の大変さを知らない故、軽く見る傾向はあるかもしれませんが認知症は本当に恐ろしい病気です。

・認知症になってから始まる【成年後見制度】

・認知症になってからではできない【家族信託】

もちろん全員が全員認知症になるわけではありません。認知症が出た時には自分には分からないものだからこそ、将来の保険と思っ

てまずは【家族信託】をはじめてみてもいいかもしれません。 50歳、60歳を過ぎたら残された親族に負担を負わせない為にも、自分自身が元気なうちに、できることはやる、そう思っていただけたら幸いです。

注)私は不動産屋さんなのでどちらかを勧めるとういのはありません、念の為に。

成年後見制度、家族信託どちらもいい所もあれば悪いところもあります。またその併用も可能です。

私の場合は子供がいないので、内縁者の為にまずは家族信託かなぁと考えています。遺言書の替わりにもなりますしね。

不動産相続の相談、売却は弊社にお気軽にご相談ください!相談無料!

![]()

![]()