不動産の相続について学ぼう!

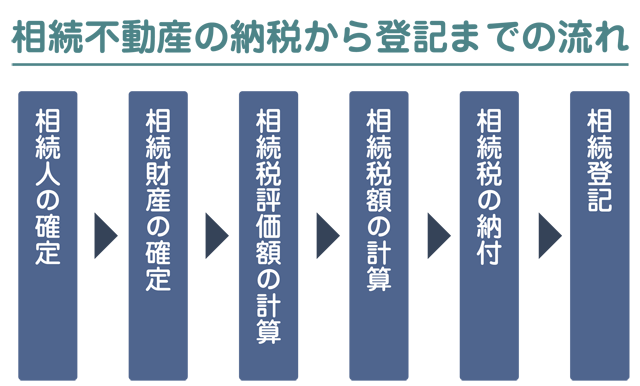

不動産を相続すると、上記のように相続人の確定から相続登記まで大まかに6つのステップがあります。

最後の相続登記は不動産を相続した人は必ず行わないといけないことになりますが、相続財産の納付は相続財産が少なければする必要はありません。

国税庁が公表(2020年)している数字では、相続税の課税割合は8.8%となっています。これは、被相続人(亡くなった人)の約11人のうち1人にしか相続税がかかっていない計算になります。

その答えは、控除額が設定されておりその控除額を超えなければの相続税を払わなくてよいことにあります。

そこら辺を含め、不動産を相続について述べていきます。

![]()

■親が亡くなった・・・

親が不動産を所有している場合、その親が亡くなった時に配偶者や子供がその不動産を相続することになります。

不動産を相続すると登記と納税の義務が生じます。近年ではその登記と納税に期間が設定され、その期間内に申請を行わないと罰則が課されることもあります。

そうならない為にも、不動産を相続した時にキッチリと申請をしましょう。

ここではその不動産の登記と納税を分かりやすく説明していきます。

■まずは不動産の確認をしましょう!

親(被相続人)が亡くなった。まずすることは・・・

被相続人(亡くなった人)が所有している不動産の確認を行います。

持っている不動産は普通は実家だけと思うかもしれませんが、稀に相続人が知らない不動産(山林等)を持っていたりすることもあります。その確認のためにも、

【役所】にて

【名寄帳】や【固定資産税評価証明書】

を取得し被相続人の不動産財産を確認しましょう。

■不動産を相続すると税金がかかります。

次に不動産を相続するとかかってくる税金をみていきましょう!

①登録免許税

登録免許税は不動産の登記にかかる税金ですので、相続した人に必ずかかる税金となります。

①相続税

相続税は基礎控除額が設定されていますので、相続額が低ければ納税する必要はありません。

ではそれぞれ詳しく見ていきましょう!

■登録免許税

登録免許税とは、土地や建物を取得(相続)した時に、「この不動産は私の物ですよと」と対外的に示す為に法務局でその所有権を登記する際にかかる税金です。この登記を【相続による所有者移転登記】といいます。

以前は不動産の登記は強制ではありませんでしたが、令和6年4月1日に改正法が施行され、取得(相続)した日から3年以内に登記しなかった場合、10万円以下の過料が求められる可能性があります。また同時に住所変更登記の義務化も行われ、不動産の所有者に氏名・住所の変更がある場合にも、2年以内に変更手続きを行わないと、5万円以下の過料が求められる可能性がありますので必ず行うようにしましょう。

ここで注意が必要で、令和6年4月1日以前に相続した不動産においても登記する必要があり、令和6年4月1日から3年以内に相続登記をしなければいけません。10年以上も前に相続し、当時は相続登記が義務化されていなかったので登記をせずそのまま放置している人は多数いると思われますが、そのような人でも令和9年3月31日までに相続登記を必ず行う必要があります。氏名・住所変更も2年以内に行いましょう。

上記の期限内に登記をすれば、相続時の登記は完了です。

では次に登記をする時に係る税金、登録免許税の算出方法を見ていきましょう!

登録免許税を計算するには、まずは【固定資産評価証明書】が必要となりますので役所で取得します。

【固定資産評価証明書】では【土地】と【建物】がそれぞれ評価額が記載されていますので、その評価額に0.4%を掛けた金額が登録免許税となります。

例えば・・・

【固定資産評価証明書】にて

土地の固定資産評価額:1,200万円

建物の固定資産評価額:1,000万円

と記載されていたとしたら

土地1,200万円+建物1,000万円X0.4%=88,000円

88,000円が登録免許税となります。

免税措置もあります。

①不動産の価額が100万円以下の土地の場合は免税措置があり登録免許税がかかりません(令和7年3月31日まで)。

②相続登記をする前に相続人が亡くなった場合も登録免許税はかかりません(令和7年3月31日まで)。

※相続人以外の人が遺言によって取得した不動産を登記する場合の税率は2%となります。

【納付方法】

登録免許税は現金納付が原則で、専用の納付書と共に金融機関で支払い、登記申請書にその領収書を貼付して法務局へ提出します。

やり方が分からない、難しい、時間が無いなどの場合は司法書士に依頼するのもいいかもしれません。

■相続税

不動産を相続したら相続税を払わないといけません。これは全員が全員払わなければいけない訳ではなく、一定の基礎控除額を引いてそれより金額が大きい場合に限り払う必要があります。

国税庁の規定では

■相続税を払わないといけない人

被相続人から相続などによって「財産を取得した人それぞれの課税価格の合計額」が「遺産に係る基礎控除額」を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

■相続税の申告と納税期間

相続税の申告と納税には期限が設定されており、「相続の開始を知った日の翌日から10ケ月以内」に行わなければいけません。

この期限を過ぎると加算税(無申告加算税か重加算税)や延滞税といった、二重のペナルティが課せられますので必ず期限内に申告・納税する必要があります。

■相続税には基礎控除があります!

その基礎控除部分を超えた部分に対してのみ相続税がかかってきます。では基礎控除を見ていきましょう!

例えば・・・

父親(被相続人)が亡くなり、母親と子供が3人いた場合

3,000万円+母親600万円+子供3人(1,800万円)=5,400万円分が基礎控除となります。

相続した財産が5,400万円以下なら相続税はかかりません。相続した財産が5,400万円を超えた場合、超えた部分に対して

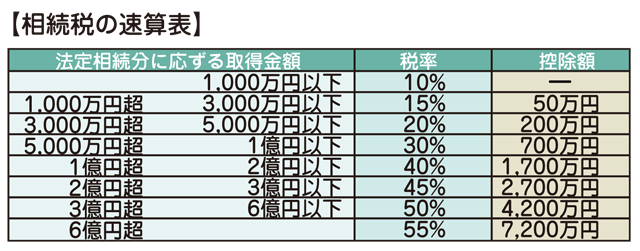

一定の税率(下記相続税の早見表参照)を掛けたものを相続税として納税しないといけません。

では具体的に見ていきましょう!

父親(被相続人)が亡くなり、母親と子供が3人いた場合

遺産総額:1億円

の場合下記図参照。

基礎控除額が5,400万円なので課税される遺産総額は4,600万円となります。

配偶者の母は2,300万円を相続しますが、配偶者控除があり相続税は0円となります。配偶者控除については後に述べます。

子供は約766万円をそれぞれ相続し、相続税率10%(下記の相続税早見表参照)の約76万円の納税義務が発生します。

相続税の税率

相続した財産が基礎控除額を超えた場合にかかる税金の税率は以下の通りとなります。

※相続税は相続した額によって税率が変わり、また控除額も変わります。

基礎控除以外の控除

■配偶者控除

配偶者控除とは、配偶者に限り相続した遺産の課税対象となるものが1億6千万円までであれば相続税は課税されないという制度です。

更に、もし1億6千万円を超えたとしても配偶者の法定相続分までであれば相続税は課税されません。

法定相続分とは、民法で定められた遺産を分割、取得する目安です。

民法では配偶者は遺産総額の2分の1、子供は2分の1÷子供の人数というのが法定相続分の目安として定められています。

あくまでも法定相続分の目安なので必ずしもこの割合で分割しなければならないというわけではありません。

例えば・・・

相続人:配偶者(母)と子供2人

遺産総額:5億円

遺産総額が5億円であれば、配偶者の法定相続分は半分の2.5億円となりますよね。つまりは配偶者は2.5億円を超えない限り相続税は課税されないということになります。

■未成年者・障碍者控除

□法定相続人に未成年者(18歳未満)がいる場合

【(18歳-相続開始時点の満年齢)X10万円】

□法定相続人に障害のある方がいる場合

【(85歳-相続開始時点の満年齢)X10万円(特別障害者の場合20万円)】

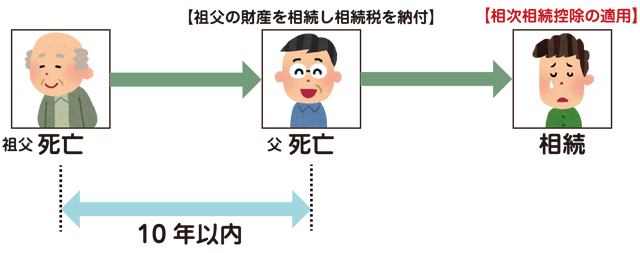

■相次相続控除

10年の間に2回以上の相続がある場合で、2度目の相続における被相続人が1度目の相続でも相続税が課されている場合、経過年数に応じて相続税が控除されます(言葉が難しいので下の図を参照してください)。短期間に相続が続けて発生した場合の相続税の負担を軽減させる為の措置となります。

経過年数は1年につき10%の割合で減額されますので、前回の相続から今回の相続までの期間が短い程控除額が大きくなります。

例えば・・・

前回の相続から今回の相続までの期間が2年の場合80%(10年-2年)、7年の場合30%(10年-7年)となります。

要件有。

■小規模宅地等の特例

【小規模宅地等の特例】を受けることによって、相続する土地の評価額を最大8割減額できる制度です。

評価額が下がるということは、相続税を大幅に低減できるということです。

こんなおいしい特例は使わない手はありません。

ただしこんなおいしい特例だからこそ、その要件は厳しくなっています。

ではその要件をみていきましょう!

まずは相続人の要件です。

| ■土地を取得する人■ | 要件 |

|---|---|

| ①:被相続人の配偶者 | ・特になし |

| ②:被相続人と同居していた親族 | ・被相続人と同じ家に住んでいたこと ・相続税の申告期限(被相続人が亡くなったことを知った日の翌日から数えて10ケ月以内)までその家に住み、保有し続けること |

| ③:①②以外の人 | 「家なき子」とも呼ばれており、被相続人と同居していない親族であり、かつ以下の要件を満たす必要があります。 ・被相続人に配偶者がいない ・被相続人と同居している法定相続人がいない ・相続開始前の3年間、自己・自己の配偶者、自己の3親等以内の親族等が所有する国内の家に住んだことがない ・相続開始時にこの特例を受ける親族が住んでいた家を過去に所有していない |

①②の被相続人と同居していた配偶者と子供は問題なく要件に当てはまりますね。

問題は③の通称「家なき子」と呼ばれる、被相続人と同居していない親族です。私もそうですが、地元広島県から兵庫県に流れ着いた通称「家なき子」に該当しますが、その要件に当てはまらないのでこの特例を受けることができません。

では私のケースで見ていきましょう!

被相続人:父(今年死去)

配偶者:母(4年前に死去)

相続人:兄弟(5人)

父と次男が同居していました。

私のケースでは次男が父と同居していましたので次男がこの特例を受けることができました。

では同じ状況でもし兄弟がいなく私一人であった場合を考えてみましょう。

私の場合③の「家なき子」に該当し、要件の

被相続人に配偶者がいないは該当します。

被相続人と同居している法定相続人がいないも該当します。

しかし私は兵庫県に自己の家を持っているので、相続開始前の3年間、自己・自己の配偶者、自己の3親等以内の親族等が所有する国内の家に住んだことがないで引っかかりますのでこの特例を受けることができません。

自己所有の家を持っている「家なき子」はこの特例を受けることができません。これは結構厳しい要件と言えますね。

【注意点】

小規模宅地等の特例は、要件を満たしていても自動的に特例が適用される訳ではありません。小規模宅地等の特例の適用を受けるためには、所轄税務署への申告が必要となります。

また、「家なき子」は被相続人の事業用の宅地や貸付用の宅地には適用できず、居住用の宅地にしか使えませんので気を付けてください。

では次にこの特例を受けることができる不動産について述べていきます。

大きく分けて3つとなります。(土地の面積の要件有)

①特定居住用宅地等

特定居住用宅地等とは、被相続人や被相続人と生計を一緒にしていた親族が相続開始直前まで住んでいた土地。

簡単に言うと、被相続人が父親だとするとその父親の自宅がある土地になります。ただし、その自宅に相続人(母親、又は子供)が父親が存命中に一緒に住んでいて、また父親が亡くなって相続開始直前まで住んでいないといけません。

②特定事業用宅地等

特定事業用宅地等とは、被相続人や被相続人と生計を一つにしていた親族が事業に使用していた土地です。

③賃貸事業用宅地等

貸付事業用宅地等とは、被相続人や被相続人と生計を一つにしていた親族が、貸付業をしていた土地です。賃貸マンションやアパート、貸駐車場等が当てはまります。

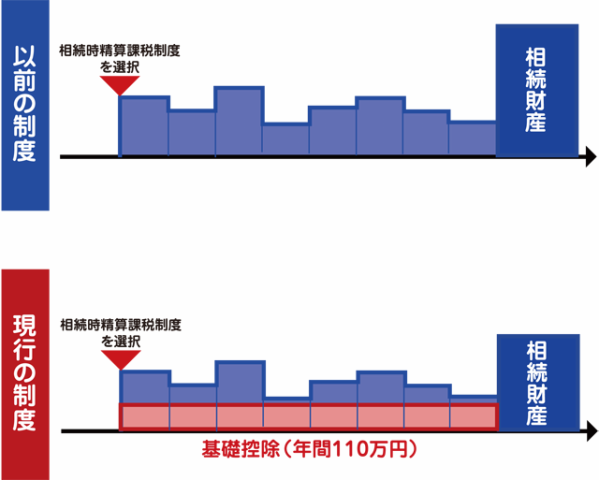

相続時精算課税制度を利用した人は注意が必要です

被相続人から生前に家を買う費用などを贈与してもらった人で、その時に相続時精算課税制度を選択した人は注意が必要です。

相続時精算課税制度とは簡単に説明すると、家など高額な物を買う時に親から贈与を受けて購入した時にこの制度を選択すると、その時は贈与税を払わなくていいよ、でも相続の時には相続税として払ってもらうよという制度です。

その時は贈与税を払わなくて良いのですが、親が亡くなった時には相続税として払わなければいけません。

この場合、相続開始の時の価額ではなく、贈与の時の価額を相続税の課税価格に加算します。

注)令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、贈与を受けた年分ごとに、相続時精算課税適用財産の贈与の時の価額の合計から相続清算課税に係る基礎控除額を控除した残額を加算します。

下の図参照。

※現在年間110万円以下の贈与には贈与税はかからないようになっています。

財産のある人は生前に毎年110万円づつ配偶者や子供らに贈与するのがお得と言えますね。

毎年基礎控除額の110万円が引かれ、残った金額が相続税に加算されます。相続時精算課税制度を選択し、被相続人が亡くなるまで期間が長ければ全額控除されるかも可能性もありますね。

相続時精算課税制度については他のページで説明しておりますので、興味のある人は下記をクリックしてください。

暦年課税適用財産

被相続人から相続開始前7年以内に取得した暦年課税適用財産

被相続人から相続などによって財産を取得した人が、被相続人が亡くなる前7年以内に被相続人から贈与を受けた財産は、相続税の課税対象となります。この場合、相続開始の時の価額ではなく、贈与の時の価額を相続税の課税価格に加算します。

注)相続時精算課税制度を受けていない人が対象となります。相続時精算課税制度と暦年贈与は併用できません。

※110万円の基礎控除は受けれます。

※2023年12月31日までは被相続人が亡くなる前3年以内でしたが、2024年1月1日に7年に改正されました。

■相続不動産の鑑定方法

不動産は売れば金額が出ますが、売らずにそのまま相続するとどのように不動産の価値を算出し相続税を払ったらいいのしょうか?

不動産の価格を評価する方法は4つありますが、相続不動産の場合その中の2つが用いられて評価されています。

その2つの評価方法は【路線価方式】と【評価倍率方式】です。

ではそれぞれの違いを見ていきましょう!

路線価方式

路線価方式は、市街地にある道路に面した宅地の1平方メートル当たりの単価(路線価)を元に算出する方法です。

簡単に言うと、路線価図というものがあり、この道路に接している土地は1平方メートル当たりいくらですよというもの。

例えば・・・

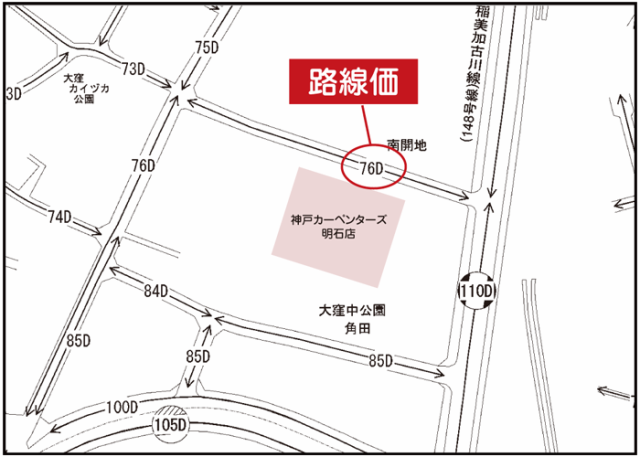

弊社の明石店の路線価図を見てみましょう!(下図参照)

弊社明石店の前面道路の路線価が【76D】と記載されています。この76というのが路線価となり、その単位は1,000円単位で表示されています。つまりは1㎡当り、76,000円が路線価となります。

弊社の土地面積が仮に300㎡あったとすると

76,000円X300=2,280万円

が路線価から算出された評価額となります。

※土地の奥行や間口の広さ等の補正率もあります。ここでは単純に計算しています。

路線価は国税庁が1年に1回改訂し、年度によって評価が異なることもあります。

路線価方式で算出される評価額は一般的に市場価格の8割程度と言われています。

路線価を調べたい人は下記のサイトから確認できます!

□路線価図・評価倍率法

□全国地価マップ

□補正率表

評価倍率方式

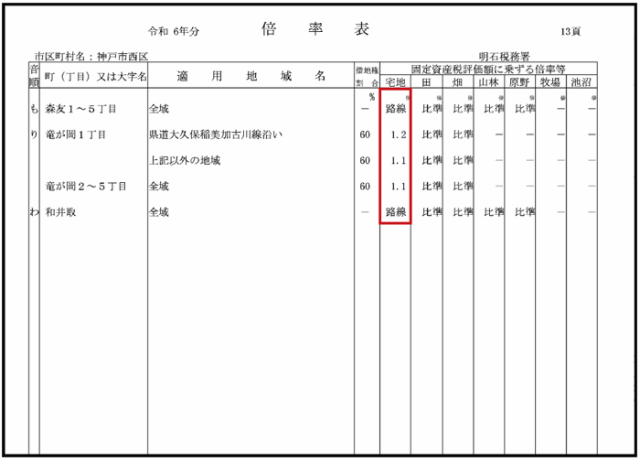

先程の路線価方式は主に市街地にある道路に設定されていますが、少し市街地から離れた土地や山奥の土地などには路線価が設定されていない場合があります(倍率地域)。

路線価図を見て、下の図のように路線価が無く、倍率地域となっているエリアがこれに該当します。

路線価が設定されていない土地を評価する場合には、評価倍率方式で算出します。

評価倍率方式は、固定資産税評価額に一定の係数を掛け算して算出します。

一定の係数は評価倍率と呼ばれ、国税庁が場所ごとに定めています。

下記の図の赤枠の中が倍率となります。

例えば・・・

固定資産税評価額:3,000万円

評価倍率:1.2倍

とすると、3,000万円X1.2倍=3,600万円

と算出できます。

※固定資産税評価額は3年に一度、各自治体によって決定されます。

評価倍率を調べたい人は下記のサイトから確認できます!

□路線価図・評価倍率法

□全国地価マップ

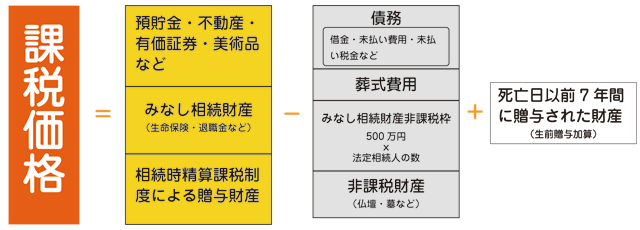

■相続税が課される財産とは

最後になりますが何が遺産に当てはまり相続税に加算されるのかを見ていきましょう!

■被相続人が亡くなった時点において所有していた財産

①土地

②建物

③株式や公社債などの有価証券

④預貯金

⑤現金などのほか、金銭に見積もることができる全ての財産

※日本国内に所在する財産のほか、日本国外に所在する財産も課税対象となります。

※財産の名義にかかわらず、被相続人の家族の名義となっているものなども課税対象となります。

■みなし相続財産

被相続人の死亡に伴い支払われる「生命保険金」や「退職金」などは、相続などによって取得したものとみなされ、相続税の課税対象となります。

ただし、「生命保険金」や「退職金」のうち、一定の金額までは非課税となります。その非課税額は以下の通りです。

例えば・・・

父親(被相続人)が亡くなり、

相続人が母親と子供が2人

みなし財産2,000万円

母親1,000万円 子供はそれぞれ500万円 みなし財産を相続した場合

税金がかかると言っても、先で説明したように相続財産の非課税枠・配偶者控除を超えなければ相続税を払う必要はありません。

相続財産の価額から控除できる債務と葬式費用

被相続人の「債務」と被相続人の葬式に際して相続人が負担した「葬式費用」は、相続財産の価額から差し引かれます。

□差し引かれることができる債務

■借入金

■未払い金

■被相続人が納めなければならなかった税金、まだ納めていなかったものも含まれます

□葬式費用とは

■お寺などへの支払

■葬儀会社などへの支払

■お通夜に要した費用など

注)墓地や墓碑などの購入費用、香典返しの費用や法要に要した費用などは、葬式費用に含まれません。

■まとめ

ここまで不動産を相続した場合の登記や納税についてみてきました。

忙しくて時間が取れない、複雑で自分でできるかどうか不安な人は司法書士や税理士に相談するのもいいかもしれません。

明石市ではそれぞれの相談窓口も用意されていますので、それを利用するのもおすすめです。

明石市相談窓口の詳しい情報はこちらをクリック!

登記にしても、納税にしても期限が設定されていますので、必ず期限内にするようにしましょう!

![]()

![]()