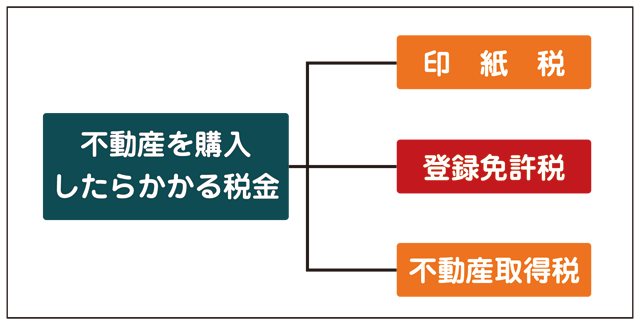

不動産の取得に関する税金

②登録免許税を学ぼう!

一部期間が延長されました。

令和8年3月31日、又は令和9年3月31日まで期間が延長されました。

不動産を購入するとかかる税金のまとめ図

■登録免許税とは

不動産を取得した場合には、法務局で所有権移転登記や保存登記、抵当権設定登記などをすることになりますが、この登記に対してかかる税金が登録免許税(国税)です。

登録免許税は登記の内容やその原因によって税率が異なります。

■そもそも登記とは?

登記とはあまり聞き覚えのない単語かもしれませんね。

簡単に言うと【その不動産の所有者は私ですよ】と言う権利を役所に届けて記載・公示してもらうと思っていただけたらと思います。

不動産で言えば、大切な財産である土地や建物の所在・面積のほか、所有者の名前・住所などを公の帳簿(登記簿)に記載し、これを一般公開することにより、権利関係などの状況を誰にでもわかるようにし、取引の安全と円滑をはかる役割を果たしています。

昔の話では登記をしてないことによりその不動産の所有権を巡って多数の訴訟が起こったりしました。

何か問題に巻き込まれた時の対抗手段としても登記は重要で、登記簿に記載されていなければ対抗手段がなかったりすることもあります。

今現在は登記することは義務化されており、違反すれば10万円以下の過料に処されることになっています。

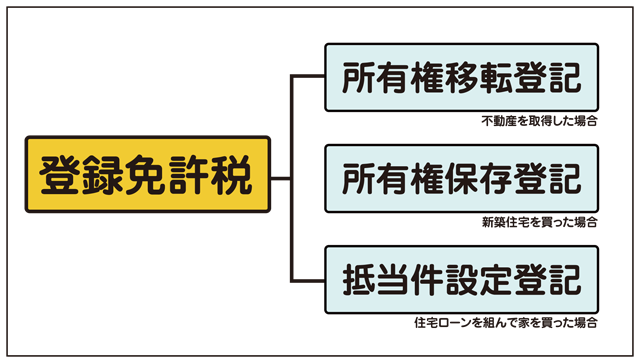

■不動産関係の登記は基本的に3つ

不動産においての登記は基本的には1~3つです。(人によって必要な登記が変わってきます)

①所有権移転登記

②所有権の保存登記

③抵当権の設定登記

![]()

【所有権移転登記】とは

土地や建物の売買等によって所有権が移った時に誰の所有権になったかを明確にする為に行う登記です。

売買・交換・相続のいずかれでも必ず不動産の持ち主が変わる場合は所有権移転登記が必要となります。

【所有権保存登記】とは、

新築住宅の場合、建物が新しく建てられているので実は登記簿自体がなかったりします。

無いから作らないといけないのでまずは新しく登記簿を作ります。それを【表題登記】と言います。

【表題登記】には建物の場所や種類、構造、床面積などが記載されています。【表題登記】は課税されません。

次にその建物の所有者のことを登記します。これを【所有権保存登記】と言います。

【所有権保存登記】には所有者の住所氏名、権利に関することが記載されています。

ですので中古住宅を買う場合は既に登記簿が存在しますので【所有権保存登記】は必要ありません。

【抵当権の設定登記】とは

住宅ローンのように借金の額が大きい場合、借金の担保としてその不動産自体が担保となります。

もし住宅ローンが返せないようなら、金融機関は裁判を起こしその担保になっている不動産を売却し借金を優先的に回収します。

つまりお金を貸している人は誰々で、借金の回収ができない場合その不動産を売ってお金を回収できる権利のことを記載することを抵当権の設定登記と言います。

ですので現金で不動産を買う場合は必要のない登記です。

■いつ課税されるのか?

登記申請を行なう時に課税されます。

上で述べた通り、所有権移転登記は誰でもするもので、所有権保存登記、抵当権設定登記は人によって変わるものですが、基本的に法務局で一度に行います。

不動産の購入の場合、契約し、最後に決済を行います。(決済とはお金を払い、家を引渡してもらう最終日のこと)。

一般的にはその決済の場所に司法書士が同席し、その場で必要書類に記入し、司法書士にその書類と税金と手数料を合わせたお金を渡します。司法書士は決済後にその足で法務局に行き登記申請を行ないます。(※買主自身が自分で登記を行なう場合は自分でやることになります。)

一般的には決済日に登記申請=納税となります。

■登録免許税の課税標準

登録免許税は何を元(課税標準)に計算されるのでしょうか?

売買価格?

ではありません。

登録免許税の課税標準となる不動産の価額は、【固定資産課税台帳の登録価格(固定資産税評価額)】です。

固定資産税の課税対象となる土地、家屋等に関して、その所在、所有者、評価額などを登録した帳簿で市町村長が作成するもので、年度ごとに更新されます。

その金額は一般的には相場より安く設定されています。

これは役所に行けば所有者ならもらえることができます。

■税率

登録免許税の税率には軽減措置があります。

軽減措置後の税率は

【所有権の保存登記】=課税標準X1000分の1.5 (令和9年3月31日まで)

※一定の特定認定長期優良住宅と認定低炭素住宅の場合は1000分の1となります。

【所有権の移転登記】

土地と建物は別々に登記しますので、別々に課税されます。

=住宅用土地=課税標準X1000分の15(令和8年3月31日まで)

=住宅用家屋=課税標準X1000分の3 (令和9年3月31日まで)

【抵当権の設定登記】=課税標準X1000分の1 (令和9年3月31日まで)

住宅用家屋については一定の要件があります。

■自分が住む住宅として利用すること

■建物面積は50㎡以上であること

■昭和57年1月1日以後に建築されたものであること

■新築又は取得後1年以内に登記すること

【要注意】

本ページはあくまで居住用住居(マイホーム)を前提に作成しております。

相続などはまた別の税率になりますので注意が必要です。

その他要件、税率については国税庁のHPをご覧ください。

国税のHPはこちらをクリック!

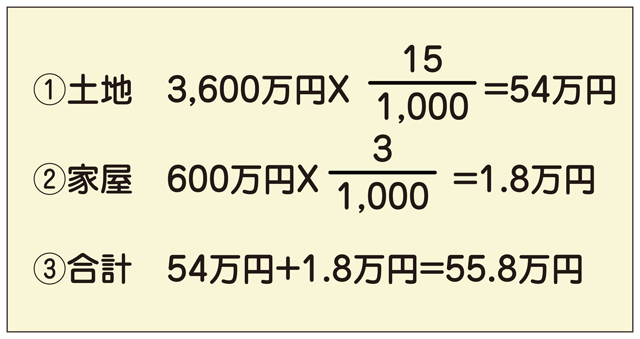

計算例

居住用家屋(マイホーム):家屋の床面積120㎡・築後経過年数10年 を購入した場合の登録免許税は・・・

①取得価額 土地:5,000万円 家屋:600万円

②固定資産税評価額 土地:3,600万円 家屋:600万円

![]()

![]()